")

")

El Gobierno Nacional expidió la Ley 2155 de 2021 «Ley de inversión social», con el fin de adoptar un conjunto de medidas de política fiscal, en materia de gasto, austeridad y eficiencia del Estado, lucha contra la evasión, ingreso y sostenibilidad social, orientadas a dar continuidad y fortalecer el gasto social, así como contribuir a la reactivación económica, a la generación de empleo y estabilidad fiscal del país. Así las cosas, se dispuso la ampliación de la vigencia temporal del Programa de Apoyo al Empleo Formal –PAEF- y un nuevo incentivo a la creación de nuevos empleos.

I. Ampliación del PAEF

El artículo 21 de la precitada Ley 2155 de 2021 dispuso que únicamente para aquellos potenciales beneficiarios que para el periodo de cotización de marzo de 2021 hubiesen tenido un máximo de 50 empleados, se ampliará desde mayo y hasta diciembre de 2021 el Programa al Apoyo al Empleo Formal –PAEF- establecido en el Decreto 639 de 2020 y modificado por los Decretos 677 y 815 de la misma anualidad y la Ley 2060 de 2020; en las mismas condiciones y términos allí previstos, salvo las modificaciones ahora introducidas.

En primera medida, a las nuevas solicitudes no se les aplicará el límite de máximo 11 solicitudes contenido en los artículos 1, 2, 4 y 5 del Decreto 639 de 2020. Así mismo, se modifica el numeral 2 y el parágrafo 7 del artículo 2 del Decreto los cuales quedarán así: “2. Cuenten con una inscripción en el registro mercantil, para los casos que aplique. En todo caso, esta inscripción deberá haber sido realizada o renovada por lo menos en el año 2020”.

Además, se entenderá como trabajadores los descritos en el inciso primero del parágrafo 2 del artículo 3 del Decreto 639 de 2020 y sus modificaciones.

Ahora bien, la norma determina que si al momento de la postulación el potencial beneficiario cuenta con un número mayor de empleados al establecido en esta norma, este no perderá el acceso al PAEF. Sin embargo, no podrá ser beneficiario de aportes por un número mayor al de 50 trabajadores.

Finalmente, se señaló que en diciembre de 2021 el Gobierno Nacional podrá disponer mediante decreto la extensión del PAEF, hasta máximo el 31 de diciembre de 2022, únicamente para los potenciales beneficiarios que a marzo de 2021 cuenten con máximo 50 trabajadores.

II. Beneficios tributarios – procesos de fiscalización UGPP

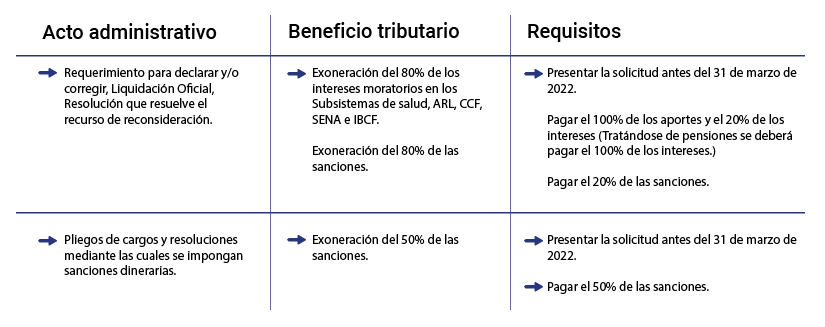

a) Terminación por mutuo acuerdo

Los aportantes que tengan procesos de fiscalización en curso que hayan sido notificados antes del 30 de junio de 2021, podrán terminar por mutuo acuerdo los procesos administrativos que se encuentren en curso, así:

Acto administrativo

b) Conciliación contencioso-administrativa

Los aportantes que hubiesen presentado demanda de nulidad y restablecimiento del derecho en contra de actos administrativos expedidos por la UGPP antes del 30 de junio de 2021 podrán conciliar el valor de los intereses y sanciones discutidos en sede judicial, así:

c) Reducción transitoria de sanciones y tasas de interés – procesos de cobro

Para aquellas obligaciones que se encuentren en mora en el pago al 30 de junio de 2021, las sanciones y tasas de interés moratorio se reducirán y liquidarán así:

III. Incentivo a la creación de nuevos empleos

Con el objeto de mitigar los efectos socioeconómicos asociados con la pandemia y reactivar la generación de empleo formal, se crea el incentivo a la generación de nuevos empleos que permitirá financiar costos laborales y estará dirigido a los empleadores que generen nuevos empleos mediante la contratación de trabajadores adicionales.

En primer lugar, tratándose de trabajadores adicionales que correspondan a jóvenes entre 18 y 28 años de edad, el empleador recibirá como incentivo un aporte estatal equivalente al 25% de un (1) salario mínimo por cada uno de los trabajadores adicionales.

Por otra parte, tratándose de trabajadores adicionales que no correspondan a los jóvenes, y que devenguen hasta tres (3) salarios mínimos, el empleador recibirá un aporte equivalente al 10% de un (1) salario mínimo por cada uno de estos trabajadores.

El incentivo también será concedido a aquellos empleadores que contraten mujeres adicionales. Tratándose de mujeres mayores de 28 años que devenguen hasta tres (3) salarios mínimos el empleador recibirá como incentivo un aporte equivalente al 15% de un (1) salario mínimo por cada una.

Estos incentivos estarán vigentes desde la promulgación de la ley -14 de septiembre de 2021- y hasta agosto de 2022. El empleador solo podrá recibir dentro de la vigencia de este incentivo, un máximo de 12 pagos y solo se efectuará un pago mensual.

Adicionalmente, la norma aclara que el empleador no podrá recibir el incentivo por aquellos trabajadores a los que se les haya aplicado la novedad de suspensión del contrato o de licencia no remunerada (SLN) para el mes por el que está recibiendo el incentivo, en los términos que defina el Gobierno.

La ley dispone igualmente que para acceder al incentivo el empleador deberá haber realizado el pago de los aportes correspondientes a Seguridad Social y parafiscales de sus trabajadores a través de la PILA; no obstante, indica que «el Gobierno nacional reglamentará los requisitos adicionales que resulten necesarios».

En todo caso, se señala desde ya que el incentivo no podrá otorgarse de manera simultánea con otros aportes o subsidios de nivel nacional no tributarios, que se hubiesen creado con el objeto de incentivar la contratación formal; empero, será compatible con el PAEF en los términos que el Gobierno defina.

Tampoco podrán ser beneficiarios las entidades cuya participación de la Nación y/o sus entidades descentralizadas sea mayor al 50% de su capital ni las personas naturales que tengan condición de personas expuestas políticamente.

Ahora bien, para efectos de contabilizar a los TRABAJADORES ADICIONALES, se tomará como referencia el número de empleados por el que cada empleador hubiera cotizado para el mes de marzo de 2021, por los cuales se debe haber pagado antes de la fecha máxima de cada postulación y se considerará el número de trabajadores adicionales sobre el total de los reportados en la PILA en el mes del incentivo.

Igualmente, se entenderán por empleados los trabajadores dependientes por los cuales el empleador haya cotizado el mes completo en el sistema de seguridad social a través de la PILA con un IBC de al menos un salario mínimo y que estén afiliados y realicen aportes en todos los subsistemas que le correspondan. Finalmente, para los trabajadores del mes de marzo de 2021 se verificará si se aplicó la novedad SLN y si esta fue por un término igual o superior a 15 días.

Para el cálculo del aporte, cada empleado solo podrá ser contabilizado una vez. En los casos en que exista multiplicidad de empleadores con un mismo trabajador, se otorgará el aporte al primero que verifique la UGPP en el proceso de postulación.

Los empleadores para postularse deberán contar con un producto de depósito en una entidad vigilada por la Superfinanciera o la Superintendencia de Economía Solidaria.

Por último, la norma señala que el Gobierno nacional reglamentará la materia, especialmente en lo que corresponde a la PILA, la fiscalización por parte de la UGPP, la solicitud de información necesaria, la operación del incentivo, el proceso de postulación, la información a solicitar a los potenciales beneficiarios y la creación de un formulario estandarizado para el proceso de postulación, entre otros aspectos.